开yun体育网但下滑幅度联系于多联机零卖商场来说要小一些-开云集团「中国」Kaiyun·官方网站 - 登录入口

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

在中国中央空调商场,多联机产物一直是行业的晴雨表,亦然各大品牌争先篡夺的主流赛谈。但2024年多联机组商场容量出现了近几年的最大下滑,下滑幅度卓绝15%,这也导致其在合座中央空调商场中的占比继2023年度后进一步走低。

当作与房地产行业关联度最高的中央空调产物,2024合座呈下行趋势的房地产商场是多联机组商场下滑的最主要原因。2024年,中央和场所政府出台了多项战略安稳房地产商场发展,比如裁减房贷利率、治愈往来税费、优化限购战略等,这些战略在商场上也取得了一定的奏效,部分地区商场出现止跌回稳的迹象,但关于全年商场而言,合座仍处于下滑趋势。字据连接统计数据,2024年,寰宇房地产缔造投资下跌10.6%,住宅投资下跌10.5%;新建商品房销售面积和销售额永诀下跌12.9%和17.1%,其中住宅销售面积和销售额永诀下跌14.1%和17.6%。这关于精安装套和家装零卖商场而言无疑皆是利空。

尤其多联机零卖商场,2024年更是一派惨淡。房产缔造和房产销售面积握续走低,购房者不雅望情怀浓厚,导致各品牌天然在全年各个节点皆推出了不少力度不小的促销活动,但仍莫得改动多联机零卖商场大幅下滑的场地。

相对而言,多联机工程阵势商场要略微好一些,尽管精安装套商场亦然一派哀鸿,但有其它类型阵势标复古,尤其是更新矫正商场和公建阵势,是以多联机工程阵势商场天然合座出货额也出现下滑,但下滑幅度联系于多联机零卖商场来说要小一些。

尤其值得一提的是,尽管原材料价钱在2024年握续走高,但囿于商场发展受阻,多联机组结尾销售价钱一再走低,本钱高、利润低的近况,给厂家和渠谈商带来了越来越大的压力。

为了得回更多的用户信息,占据更大的商场份额,2024年度厂家和渠谈商亦然各非凡招。线下渠谈方面,厂家2024年要点发力各大旗舰展示中心,更强调品牌形象、用户的体验感以及展厅轮廓功能的哄骗。同期,存量商场阶段,各厂家2024年加大了同各个装企及家装策画师之间的深度聚首,为渠谈商精确导流。线上渠谈拓展方面,小红书、抖音等平台成为越来越多厂家和渠谈商拓展的要点,直播也已成为常态。2024年,不少品牌的高层引导和经销商雇主更是切身下场直播。

产物方面,高效、智能、场景定制是2024年各品牌推出的新产物的显耀特征。跟着用户节能意志的提高以及5G、物联网本领的发展,用户对多联机产物的条目冉冉提高,多联机各厂家因此纷纷加大研发力度,推出交融各式新本领和新功能的多联机产物,以搪塞商场的变化和用户千般化、个性化需求。

品牌方面,经济局势导致的破钞左迁,使得国产物牌合座在2024年度的证明要好于日韩系和好意思资品牌,品牌也呈现出赫然的头部汇聚趋势。

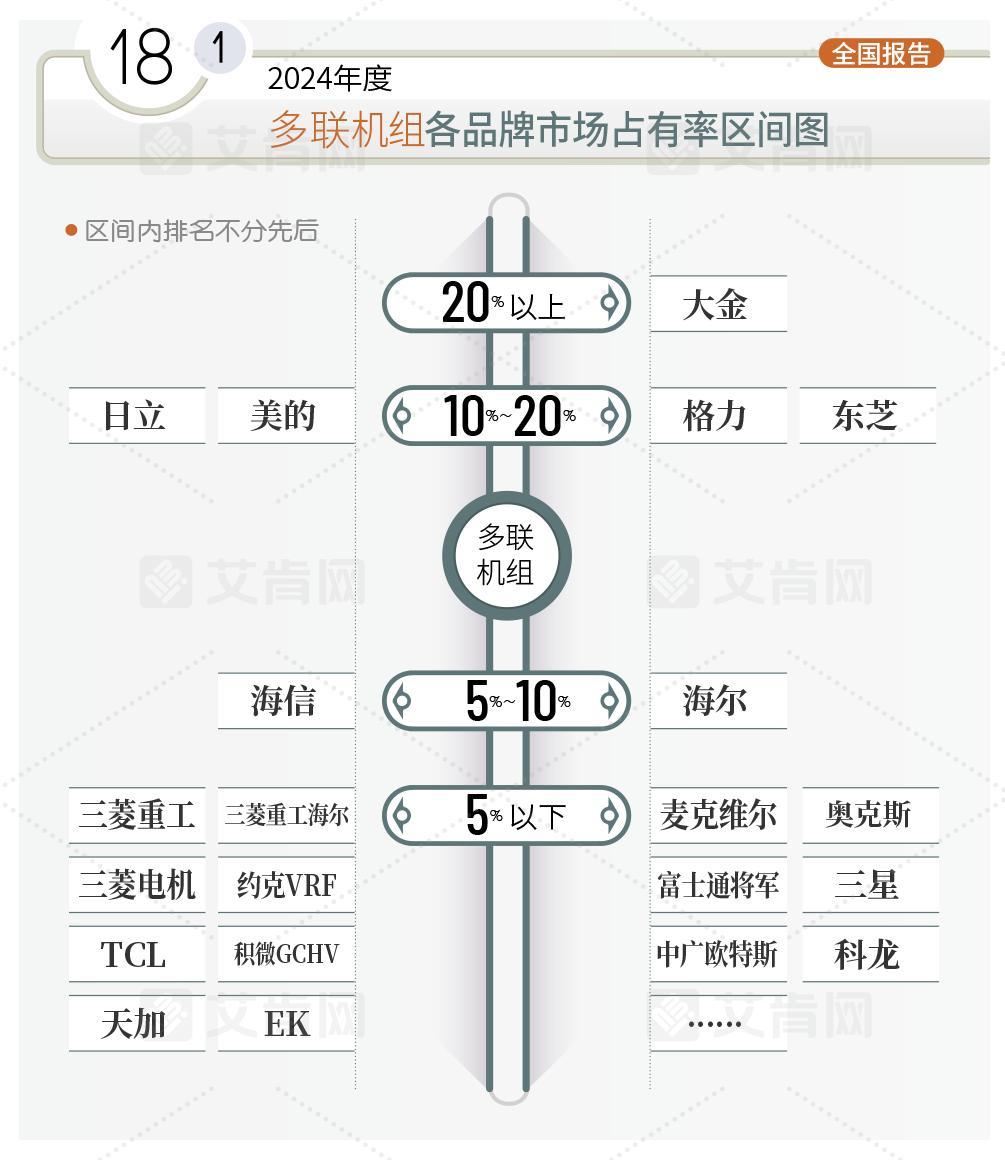

大金以卓绝20%的商场份额持续领跑2024年度多联机组商场。当作行业领头羊,大金2024年度持续阐扬其在本领、品牌、处事等方面的轮廓上风,推出了一系列高效节能、智能化的多联机组产物,知足了不同用户的需求。

日立、好意思的、格力、东芝等品牌紧随后来,商场占有率均卓绝10%,这些品牌通过束缚的本领升级和渠谈拓展,2024年度在商场上保握了刚劲的商场竞争力。日立2024年度在家装零卖方面,进一步发力空气定制,同期加大防碍公司劝诱力度;工程阵势商场上,精耕存量商场,取得了可以的事迹。好意思的、格力当作国产物牌代表,2024年度一方面通过自主研发和本领改进,束缚栽培产物竞争力;另一方面,依托无边的渠谈收集和售后处事体系,在多联机组商场占据了紧迫地位。东芝当作日系前三强,本领先进、产物可靠,2024年度在商场上也保握了相应的商场份额。

海信、海尔等商场份额位于5%-10%,这两大品牌亦然国产机灵多联机两大代表品牌,通过相反化竞争策略,推出了多款具有特质的多联机组产物,如海尔新一代MX-MAX物联多联机、海信5G+荣耀家等,使得它们在相应的细分商场皆取得了不俗的事迹。

其余品牌如三菱重工、约克VRF、三菱重工海尔、麦克维尔、开利、奥克斯、三菱电机、富士通将军、三星、TCL、积微GCHV、中广欧特斯、科龙、天加、EK等2024年度在多联机商场的占比均位于5%以下。它们还需要在研发、处事、品牌、商场等方面持续辛苦,以栽培自己的竞争力。但这其中,也不乏在某些细分产物规模证明隆起的品牌。

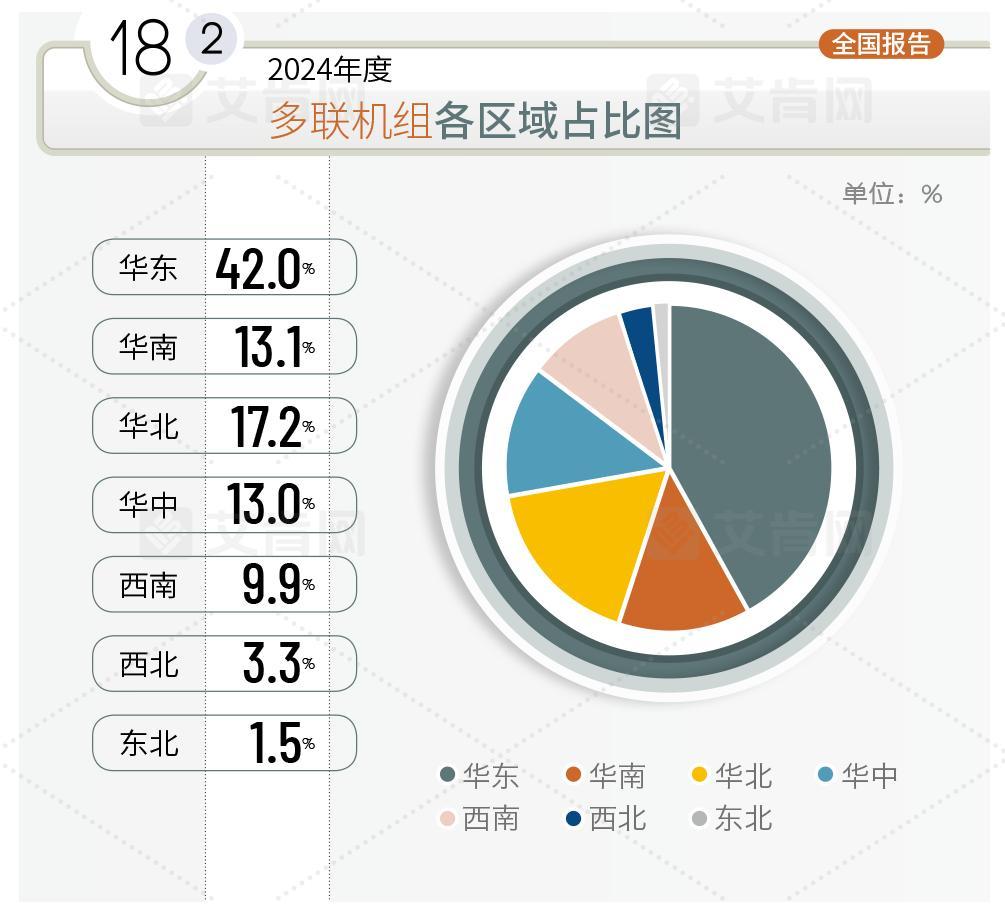

从区域证明来看,华东地区当作多联机组商场的主要破钞区域,2024年商场占比有所下滑,品牌竞争依旧热烈。华南地区经济发达,也一直是广博国表里品牌的矜恤和进入的要点。华北、华中地区当作经济正在崛起的区域,2024年度多联机组商场呈现出相对精良的发展势头。西南、西北、东北地区则受到经济、征象等多种要素的影响,合座商场容量占比相对较小。各品牌可在这些地区持续加大商场开采力度开yun体育网,栽培品牌知名度和影响力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP